システム導入のROIはなぜ崩れるのか?要件定義後に見えるはずの費用対効果が曖昧になる理由

システム導入プロジェクトにおいて、本来は「ROI(投資対効果)」の観点から要件定義完了時点で一度立ち止まり、カットオーバー後のコスト構造と業務効果を再評価すべきです。

要件定義の段階では、業務の変化、システムのスコープ、必要な投資規模が具体化されており、実は「導入後に何が起きるか」はかなりの精度で見える状態にあります。

しかし実務では、このタイミングでのROI検証が十分に行われないままプロジェクトが進行し、カットオーバー直前になって費用負担や業務効果の前提が崩れ、サプライズ・混乱が発生するケースが少なくありません。 本記事では、「なぜそのような事態が起きるのか」を構造的に整理します。

Must-Read Insights

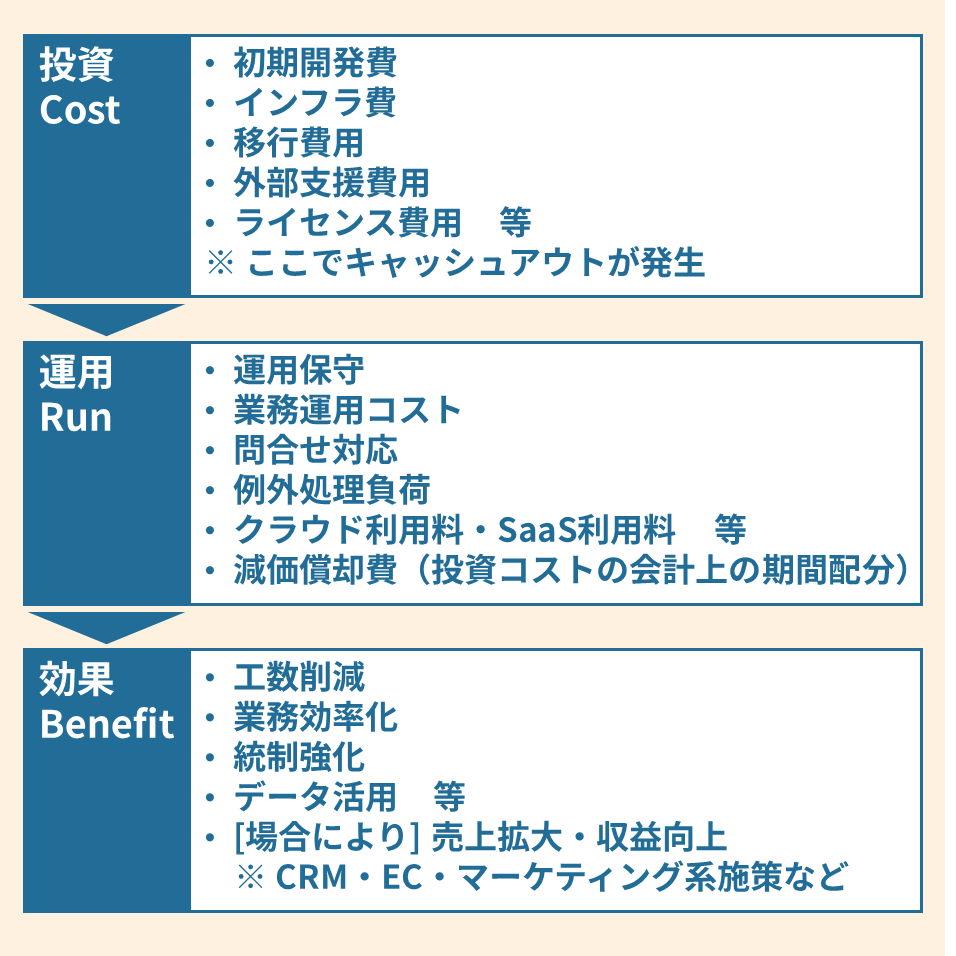

本来は要件定義後にROIを一体でシミュレーションできる

要件定義が完了した時点では、システムの機能だけでなく、業務の変化や運用のあり方も含めて具体像が見えています。この段階では、本来であれば投資判断としてのROIを再評価できる状態にあります。

ROI構造の全体像

このように、投資・運用・効果を一体で捉えることで、「このプロジェクトは本当に成立するのか」を判断することができます。 しかし実務では、この統合的な視点が持たれないまま、開発工程へと進んでしまうケースが多く見られます。

プロジェクトが“目的化”してしまう問題

プロジェクトが進むにつれて、本来の目的は徐々に変質していきます。

本来の目的:

- 業務効果を出すこと

- 投資を回収すること

実際の目的:

- スケジュール通りに終わらせること

- システムを完成させること

- カットオーバーを成功させること

このズレが生じた瞬間に、ROIは「検証すべきもの」ではなく「前提として、ただ書かれているもの」へと変わってしまいます。

まずはGo Liveしないと何も始まらないですよね。とりあえず、目の前のプロジェクトタスクに集中しましょう。

進行優先による“立ち止まり回避”

要件定義後は、本来もっとも重要な見直しポイントです。しかし、実際には「ここで止まること」がリスクと捉えられます。

進行を止めるリスク > ROI見直しの価値

この判断が積み重なることで、検証の機会は失われていきます。

ROIが“説明資料”として扱われる

ROIは本来、投資意思決定のためのツールですが、実務では次のように扱われがちです。

| 本来の役割 | 実務での扱い |

| 意思決定 | 稟議説明 |

| 精緻な検証 | 形式的整理 |

| 継続更新 | 初回のみ |

その結果、ROIは「存在しているが機能していない状態」になります。

要件定義後にROIが崩れる典型構造

ROIが崩れるプロジェクトには、いくつかの共通した構造があります。重要なのは、これらの問題は後工程で偶然発生するのではなく、要件定義段階で既に内在しているという点です。

つまり、カットオーバー直前の混乱は「予期せぬ出来事」ではなく、「見過ごされた前提」が表面化した結果にすぎません。

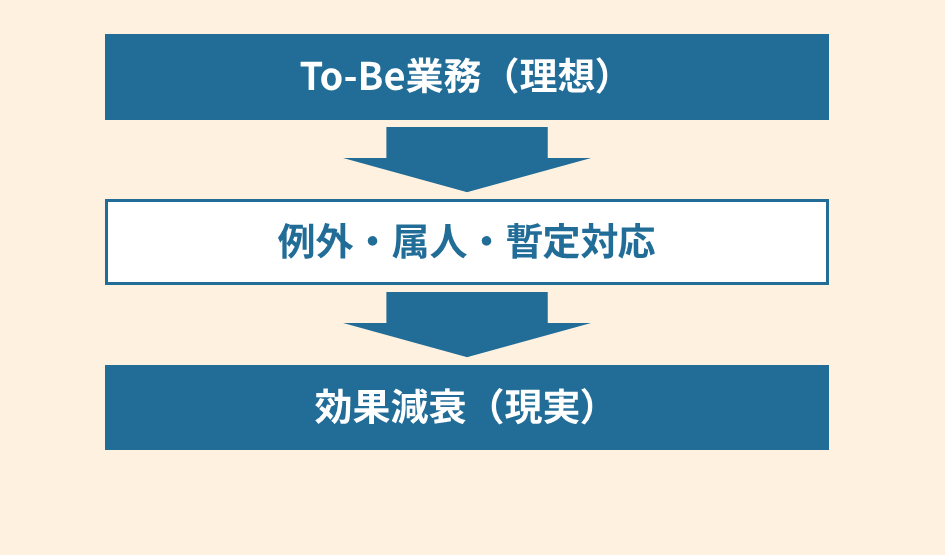

効果が理想業務前提で試算されている

多くのROI試算は、「あるべき業務(To-Be)」を前提として行われます。しかし、このTo-Be業務はしばしば以下の前提に依存しています。

- 例外処理が最小化されている

- 業務が標準化されている

- データが整備されている

- 利用者が正しくシステムを使う

実際の現場では、これらがすべて成立することはほとんどありません。

理想と現実のギャップ

このギャップを織り込まずにROIを試算すると、「机上では成立しているが、現実では達成できないROI」が出来上がります。

運用コストが後工程で顕在化する

要件定義や設計段階では、どうしても「作ること(Build)」に意識が向きがちです。その結果、「使い続けること(Run)」にかかるコストが軽視されます。

しかし実際の運用では、以下のような負荷が継続的に発生します。

- 問い合わせ対応(操作・仕様理解不足)

- 例外処理対応(標準外業務)

- データ補正作業

- 運用ルールの調整

見積と実態のズレ

| 項目 | 設計時の想定 | 実際の運用 |

| 問い合わせ | 少ない | 多発 |

| 例外処理 | 限定的 | 常態化 |

| 業務負荷 | 軽減 | 一部増加 |

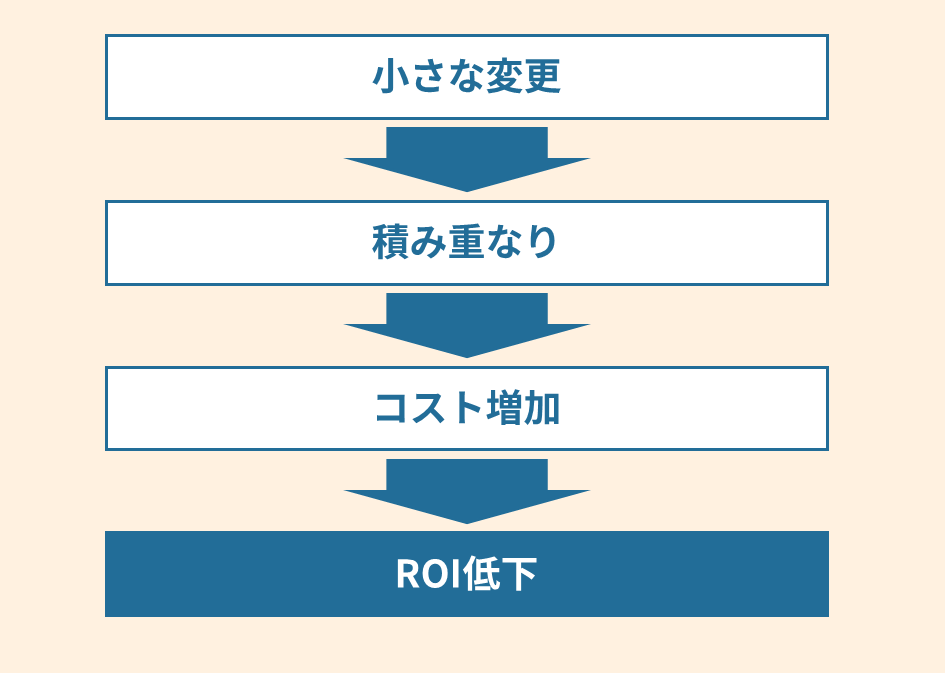

これらの運用コストは、個々は小さく見えても積み上がることでROIを大きく圧迫します。

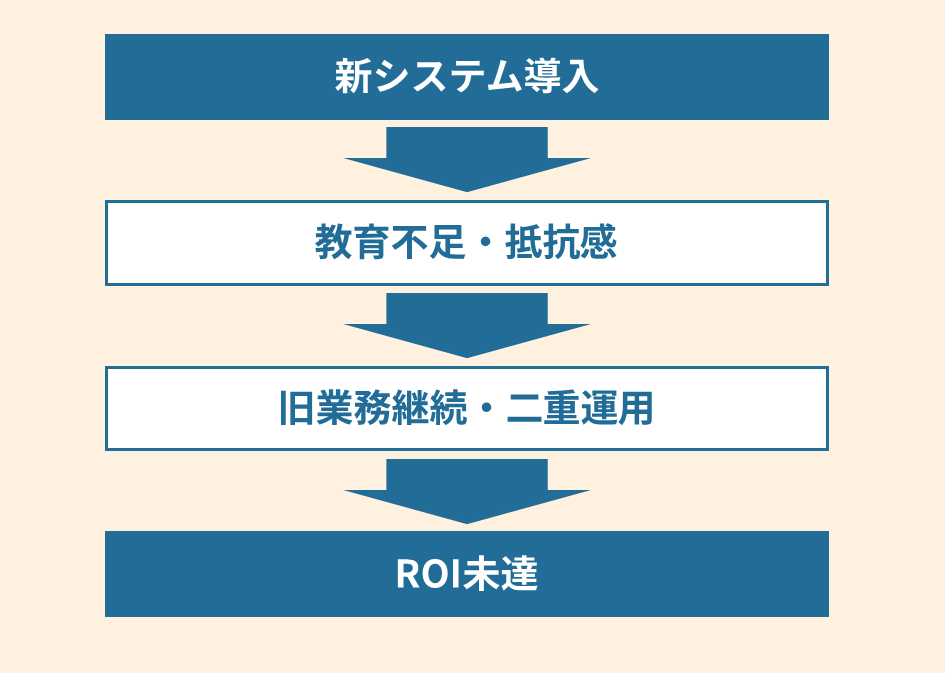

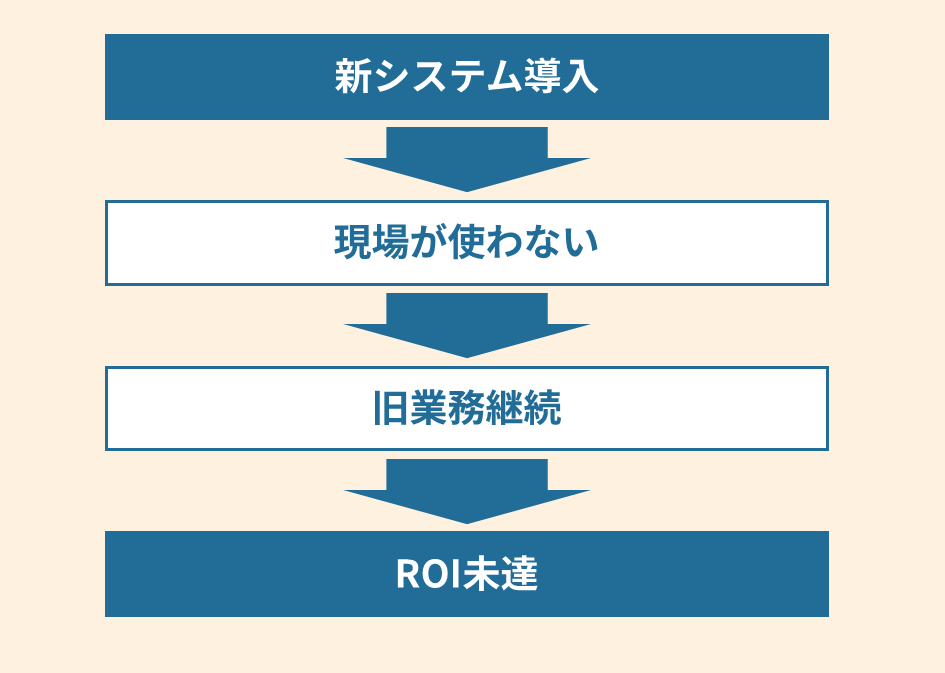

現場定着が前提になっていない

システム導入は「導入すれば終わり」ではなく、「使われて初めて価値が出る」ものです。 しかし実務では、業務定着までのプロセスが軽視されることが多く見られます。

よくある構造

特に以下のような状況では、定着は進みにくくなります。

- 現場に十分な教育時間が確保されていない

- 業務ルールが曖昧なまま導入されている

- 「例外時は旧業務で対応」という逃げ道が残っている

この状態では、システムは存在していても、業務は変わらず、ROIは実現されません。

スコープ変更がROIを静かに侵食する

プロジェクトにおいて、スコープ変更は避けられません。

しかし問題は、「変更がROIに与える影響が管理されていないこと」です。多くの場合、変更は以下のように扱われます。

- 個別の合理性で承認される

- 全体影響が見られない

- 累積効果が意識されな

スコープ変更の積み上がり

例えば、

- 画面の追加

- 例外対応機能の追加

- 帳票仕様の拡張

といった一つひとつは小さく見えても、全体としては大きなコスト増につながります。さらに重要なのは、「コストは増えるが効果は増えない変更」が多い点です。

ROI崩壊は設計段階で始まっている

ROI崩壊の正体

≠ 後工程の問題ではない

= 要件定義時点の前提崩れ

これらの構造を理解しないままプロジェクトを進めると、カットオーバー直前になって初めて問題が顕在化します。

しかし逆に言えば、これらはすべて要件定義後の段階で検知・是正できた問題でもあります。

ROIが崩れにくいプロジェクトの特徴

ここまで見てきたように、ROIが崩れるプロジェクトには明確な構造があります。

逆に言えば、その構造を避ける設計を行えば、ROIは“守ることができる”ということでもあります。 重要なのは、特別な手法ではなく、要件定義後に何を設計に織り込むかです。

業務イベント単位でROIを定義している

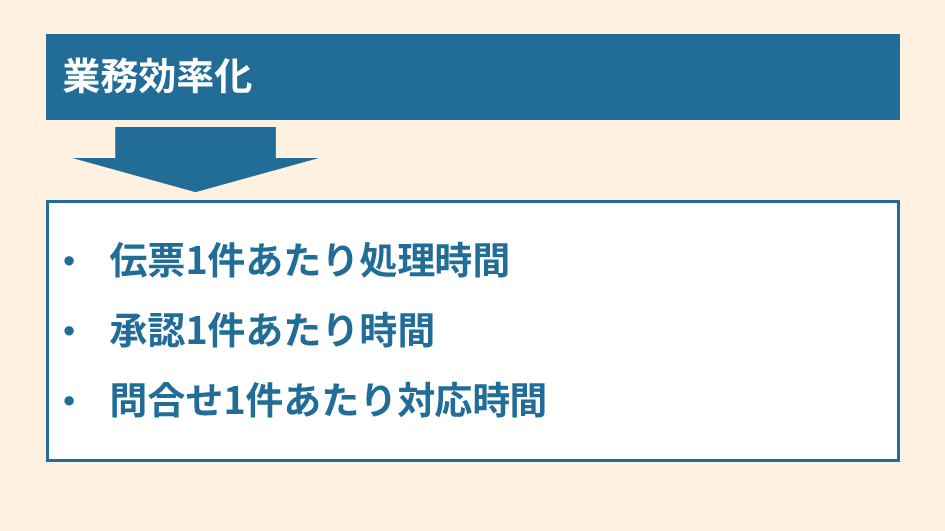

ROIが曖昧になる最大の原因は、「効果の粒度が粗いこと」です。

例えば、

- 「業務効率化」

- 「工数削減」

- 「生産性向上」

といった表現は一見もっともらしいものの、実際には測定も検証も困難です。 そのため、ROIが崩れにくいプロジェクトでは、効果を以下のように分解します。

分解イメージ

このように「業務イベント単位」に分解することで、

- 実測が可能になる

- 改善余地が明確になる

- 効果未達の原因が特定できる

というメリットがあります。 結果として、ROIは“説明できる数字”から“管理できる指標”へと変わります。

運用コスト込みでROIを設計している

ROIが崩れるもう一つの大きな要因は、「運用コストの過小評価」です。

多くのプロジェクトでは、投資と効果に注目する一方で、運用負荷が軽視されます。 しかし実際には、ROIを決定づけるのは以下の差分です。

ROIの実態

ROI = 効果 - 運用負荷

ここで重要なのは、運用負荷は「見えにくく、増えやすい」という点です。

- 問い合わせ対応の増加

- 例外処理の常態化

- 業務調整コスト

- システム運用ルールの維持

これらを設計段階で織り込んでいない場合、ROIはほぼ確実に悪化します。 逆に言えば、運用を設計に含めているプロジェクトは、ROIの精度が高く、崩れにくくなります。

定着を前提にした業務設計になっている

システム導入の成否は、「どれだけ使われるか」に依存します。

しかし、多くのプロジェクトでは、「導入すること」と「定着すること」が切り離されています。 ROIが崩れにくいプロジェクトでは、最初から次のような前提で設計されています。

定着前提の設計

- 教育・トレーニング計画が具体化されている

- 業務ルールが明確に定義されている

- 例外処理の扱いが設計されている

- 旧業務を残さない前提になっている

定着しない場合の構造

このように、「使われない前提」を排除しているかどうかが、ROIの成否を大きく左右します。

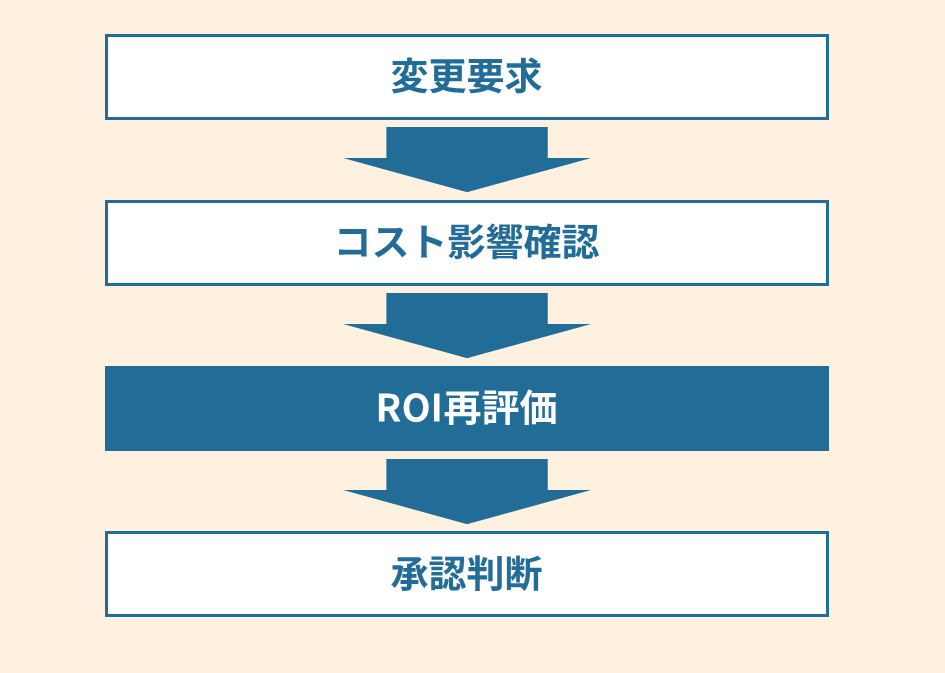

スコープ変更がROIと連動して管理されている

スコープ変更そのものは問題ではありません。問題は、「変更がROIと切り離されていること」です。 ROIが崩れにくいプロジェクトでは、変更に対して明確なルールが存在します。

管理ルールの例

このプロセスがあることで、

- 「やるべき変更」と「やらなくてよい変更」が区別される

- コスト増加が抑制される

- ROIの前提が維持される

ようになります。

「止める判断」ができる構造になっている

最も重要でありながら、実務で最も欠けているのがこの視点です。 ROIが崩れにくいプロジェクトは、「続ける前提」ではなく、「見直す前提」で設計されています。

判断の分岐

ROI成立 ➡ 継続

ROI不成立 ➡ 見直し or 縮小

しかし現実には、

- 既に投資している

- ステークホルダーが多い

- プロジェクト完了を前提する後続タスクがある

といった理由から、この判断ができなくなります。

ここまで来たら止められない。止めたら影響が大き過ぎる。

この状態に入ると、ROIはもはや管理対象ではなくなります。 だからこそ、要件定義後のタイミングで一度立ち止まり、「このプロジェクトは成立しているのか」を冷静に判断できる構造が必要です。

ROIは“管理しなければ必ず崩れる”

ROIは自然には成立しない

= 管理しなければ崩れる

ROIが崩れにくいプロジェクトに共通するのは、

- 効果を分解している

- 運用を織り込んでいる

- 定着を前提にしている

- 変更を統制している

- 見直し判断ができる

という、極めて基本的な設計を徹底している点です。 特別なことではありませんが、これらが欠けた瞬間に、ROIは静かに崩れ始めます。

(注記)ERP更改のようにROIが出にくい領域について

ERP更改のような基幹業務システムの刷新は、短期的なROIが明確に出にくい特徴があります。これは失敗しやすいということではなく、以下の性質によるものです。

- 大きな改善は、初回導入時に達成している

- 取り扱い範囲が広いため、プロジェクトは大きくなりがち

最初にERPを導入した際には、基幹業務のプロセスを刷新して、大きな効果を上げたと思います。しかし、ERPの初期導入で、大きな改善をやってしまっているので、ERP更改では、大きな改善を挙げることは難しいことが多いです。

一方で、基幹業務プロセスは多岐に渡り、また、関係範囲も広いため、プロジェクトは大掛かりなものになりがちです。結果、費用の割に、効果が出にくい特性を持つことになります。

ERP更改は、必要以上に難易度が上がりやすい

ERP更改はROIが見えにくいにもかかわらず、投資額は大きくなりがちです。そのため、投資を正当化するために、以下のような意思決定が行われやすくなります。

- 効果を積み増して、ROIを成立させる必要がある

- 業務改革を同時に実施することで、大きな効果を獲得する

- 本来別で実施すべき施策を一体化する

構造的な流れ

この結果、本来は「ただのシステム基盤の更新」であったはずのプロジェクトが、「大規模業務改革プロジェクト」へと変質し、複雑性が一気に増します。

難易度上昇により“プロジェクト目的化”が加速する

難易度が上がると、プロジェクトの関心は「効果の実現」から「プロジェクトの完遂」へと移ります。

- スケジュール維持

- ステークホルダー調整

- リスク対応

まずは、このプロジェクトを完遂することが最優先。それが、すべての前提です。

この状態になると、「ROIを実現する」という本来の目的はさらに後退しやすくなります。

だからこそROIチェックが必要になる

重要なのはここです。ERP更改は、以下の特性を持っています。

- 投資額が大きい

- ROIが見えにくい

- 難易度が高い

- プロジェクトが目的化しやすい

そのため、要件定義後のROIチェックは、必ず実施すべきものだと言えます。

ROIチェックは“不都合な真実”を可視化する

ROIチェックを実施すると、多くの場合、次のような現実が明らかになります。

- 想定していた業務効果が過大であり、実際に期待できる効果は小さい

- ERP更改に人員が奪われ、同時並行で行う業務改革の実現性が低い

- 業務改革の推進力が弱く、現行維持のためにスコープが過剰に広がっている

- 標準化や簡素化が思ったほど進まず、運用コストが想定以上に重い

ROIチェックで見える構造

理想ROI ➡ 現実ROI(ギャップが顕在化)

これらはプロジェクト推進者にとって“見たくない事実”であることが多く、そのためROIチェック自体が形式的に扱われたり、意図的に深掘りされなかったりすることも少なくありません。

いまROIの説明をしたら、経営陣にプロジェクトを止められてしまう。お茶を濁しておこう。

それでも向き合うべき理由

しかし、この段階で現実と向き合わなければ、その歪みはカットオーバー後に必ず顕在化します。

- 想定外の費用負担によるサプライズ

- 効果未達による説明責任

- 負担軽減のための減価償却期間の長期化(次回投資までの期間が延びる)

- 想定外の残予算減少により、後続の改革施策の延期・中止

ROIチェックの本質

ROIチェックとは「将来起きる問題を、事前に見える化するためのプロセス」

ERP更改のような難易度の高いプロジェクトほど、この視点を持つかどうかで、カットオーバー後の安定性は大きく変わります。

問題は“見えていないこと”ではなく“見ようとしていないこと”です。カットオーバー直前の費用配賦問題やROI崩壊は、多くの場合、情報不足ではなく構造設計の問題です。

本来は要件定義後に見えるはずの論点が、プロジェクトの目的化、プロジェクトの進行優先、ROIの検証ではなく、資料説明でお茶を濁す等により、後回しにされることで起きます。大変な状況下で、“見たくない真実”を見るのは非常に苦しいことですが、きちんと向き合うことが大事です。

最後まで読んで頂き、ありがとうございました。ご意見・ご感想を頂けますと幸いです。

ITプロジェクト研究会